← Back to Insights

यदि बैंक ने आपको DRT का नोटिस भेजा है, तो क्या करें? (महत्वपूर्ण कानूनी कदम)

June 09, 2026

अक्सर जब कोई व्यक्ति बैंक से लोन लेता है और किन्हीं कारणों से उसे नहीं चुका पाता, तो बैंकों की ओर से कानूनी कार्रवाई शुरू हो जाती है। 'डेट रिकवरी ट्रिब्यूनल' (DRT) से नोटिस मिलना किसी भी कर्जदार के लिए तनावपूर्ण हो सकता है। लेकिन, एक एडवोकेट के रूप में मेरी सलाह यही है कि घबराने के बजाय कानूनी प्रक्रिया को समझें और सही समय पर सही कदम उठाएं।

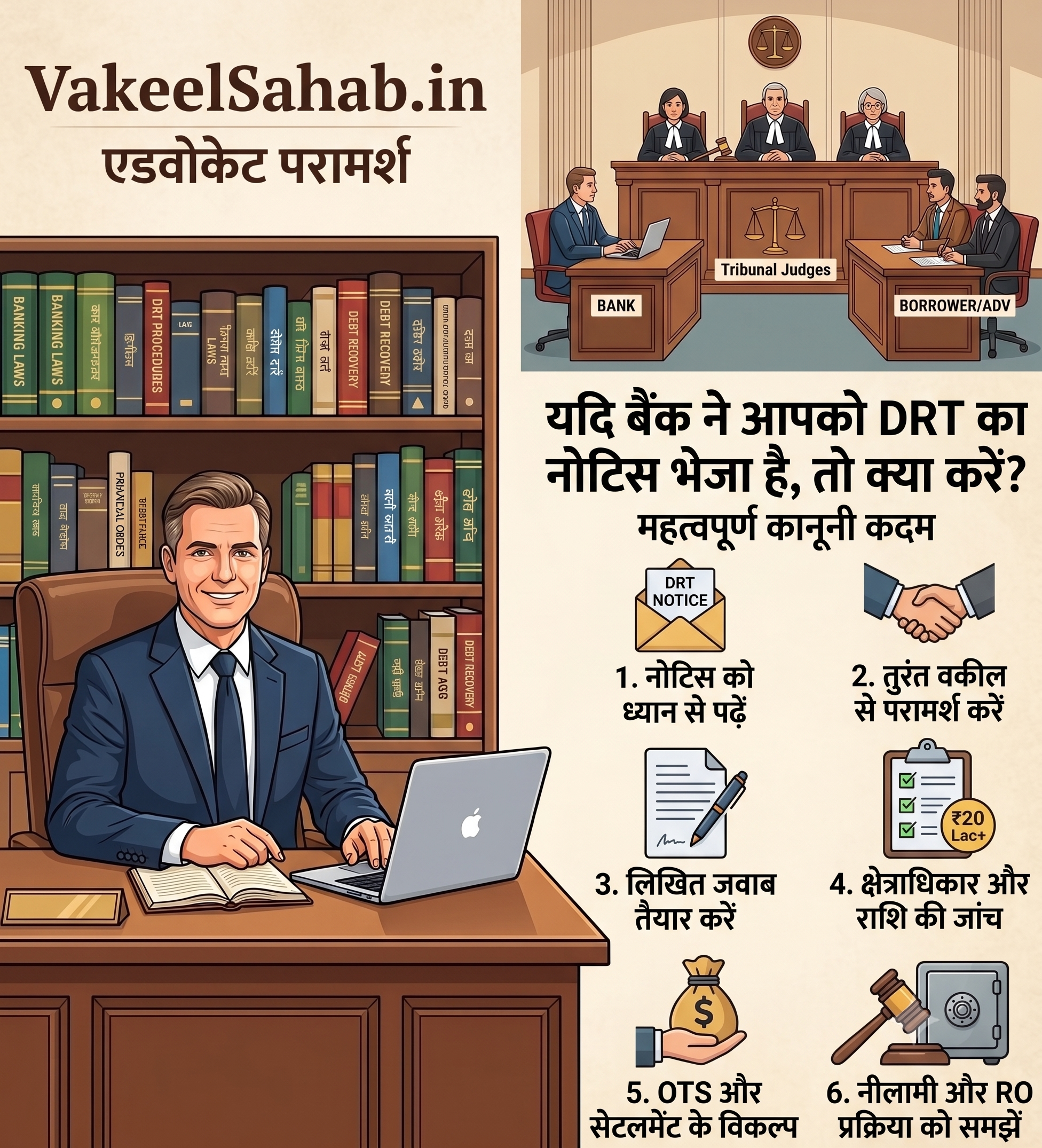

DRT नोटिस मिलने पर क्या करें? (स्टेप-बाय-स्टेप गाइड)

यदि आपको DRT से 'Original Application' (OA) का नोटिस मिला है, तो इन 5 महत्वपूर्ण कदमों का पालन करें:

1. नोटिस को नजरअंदाज न करें

सबसे बड़ी गलती जो लोग करते हैं, वह है नोटिस को अनदेखा करना। नोटिस मिलने के बाद एक निश्चित समय-सीमा (आमतौर पर 30 दिन) के भीतर आपको अपना जवाब दाखिल करना होता है। यदि आप समय पर उपस्थित नहीं होते हैं, तो ट्रिब्यूनल बैंक के पक्ष में 'एकतरफा फैसला' (Ex-parte Order) सुना सकता है, जो आपके लिए बेहद हानिकारक हो सकता है।

2. विशेषज्ञ कानूनी सलाह लें (Engage an Expert)

DRT की कार्यवाही सामान्य सिविल कोर्ट से तकनीकी रूप से अलग होती है। यहाँ बैंकिंग कानूनों (जैसे SARFAESI Act, RDDBFI Act) की गहरी समझ रखने वाले वकील की आवश्यकता होती है। नोटिस मिलते ही अपने सभी दस्तावेजों (Loan Agreement, Repayment Schedule, Bank Correspondence) के साथ एक बैंकिंग मामलों के विशेषज्ञ एडवोकेट से तुरंत संपर्क करें।

3. ठोस 'लिखित जवाब' (Written Statement) दाखिल करें

अपने वकील के माध्यम से आपको अपना 'Written Statement' दाखिल करना होगा। इसमें कानूनी बारीकियों का ध्यान रखते हुए ये मुद्दे उठाए जा सकते हैं:

क्या बैंक ने ब्याज की गणना (Interest Calculation) RBI के दिशा-निर्देशों के अनुसार की है?

क्या बैंक ने लोन एग्रीमेंट की शर्तों का उल्लंघन किया है?

क्या आपकी आय या संपत्ति के आधार पर भुगतान के लिए अधिक समय या विकल्प की मांग की जा सकती है?

4. 'काउंटर-क्लेम' (Counter-Claim) का अधिकार समझें

यदि बैंक का आप पर बकाया है, लेकिन बैंक ने भी सेवा में कमी (Service Deficiency) की है या आपके द्वारा दी गई सिक्योरिटी को गलत तरीके से मैनेज किया है, तो आप DRT में 'काउंटर-क्लेम' दायर कर अपने अधिकारों की रक्षा कर सकते हैं।

5. 'वन टाइम सेटलमेंट' (OTS) का विकल्प तलाशें

अक्सर बैंक और कर्जदार के बीच विवाद का मुख्य कारण कर्ज न चुका पाना होता है। अदालत में सुनवाई के दौरान आप बैंक के साथ 'वन टाइम सेटलमेंट' (OTS) पर चर्चा कर सकते हैं। कई बार ट्रिब्यूनल भी दोनों पक्षों को आपसी सहमति से मामला सुलझाने का पर्याप्त मौका देता है।

क्या DRT आपकी संपत्ति नीलाम कर सकता है?

अगर केस आपके खिलाफ जाता है और 'रिकवरी सर्टिफिकेट' जारी हो जाता है, तो रिकवरी ऑफिसर आपकी संपत्ति को कुर्क या नीलाम करने की प्रक्रिया शुरू कर सकता है। इसलिए, शुरुआती चरणों में ही ठोस कानूनी बचाव (Legal Defense) बहुत जरूरी है ताकि नौबत नीलामी तक न पहुंचे।

सलाह -

कानून केवल उन लोगों की मदद करता है जो अपने अधिकारों के प्रति जागरूक हैं। DRT नोटिस का मतलब यह नहीं है कि सब कुछ खत्म हो गया है; इसका मतलब है कि अब आपको अपनी बात कानूनी तरीके से ट्रिब्यूनल के सामने मजबूती से रखनी है।

क्या आपको या आपके किसी परिचित को DRT का नोटिस मिला है?

अनावश्यक देरी आपकी संपत्ति को खतरे में डाल सकती है। अपनी संपत्ति और भविष्य को सुरक्षित करने के लिए vakeelSahab.in के माध्यम से आज ही परामर्श लें।

डिस्क्लेमर (Disclaimer):

यह ब्लॉग केवल सामान्य जानकारी और शैक्षिक उद्देश्यों के लिए है। इसे कानूनी सलाह (Legal Advice) न माना जाए। प्रत्येक कानूनी मामला तथ्यों और परिस्थितियों के आधार पर अलग होता है। किसी भी कानूनी कार्रवाई से पहले कृपया एक योग्य अधिवक्ता से अपने विशिष्ट मामले पर परामर्श लें।

DRT नोटिस मिलने पर क्या करें? (स्टेप-बाय-स्टेप गाइड)

यदि आपको DRT से 'Original Application' (OA) का नोटिस मिला है, तो इन 5 महत्वपूर्ण कदमों का पालन करें:

1. नोटिस को नजरअंदाज न करें

सबसे बड़ी गलती जो लोग करते हैं, वह है नोटिस को अनदेखा करना। नोटिस मिलने के बाद एक निश्चित समय-सीमा (आमतौर पर 30 दिन) के भीतर आपको अपना जवाब दाखिल करना होता है। यदि आप समय पर उपस्थित नहीं होते हैं, तो ट्रिब्यूनल बैंक के पक्ष में 'एकतरफा फैसला' (Ex-parte Order) सुना सकता है, जो आपके लिए बेहद हानिकारक हो सकता है।

2. विशेषज्ञ कानूनी सलाह लें (Engage an Expert)

DRT की कार्यवाही सामान्य सिविल कोर्ट से तकनीकी रूप से अलग होती है। यहाँ बैंकिंग कानूनों (जैसे SARFAESI Act, RDDBFI Act) की गहरी समझ रखने वाले वकील की आवश्यकता होती है। नोटिस मिलते ही अपने सभी दस्तावेजों (Loan Agreement, Repayment Schedule, Bank Correspondence) के साथ एक बैंकिंग मामलों के विशेषज्ञ एडवोकेट से तुरंत संपर्क करें।

3. ठोस 'लिखित जवाब' (Written Statement) दाखिल करें

अपने वकील के माध्यम से आपको अपना 'Written Statement' दाखिल करना होगा। इसमें कानूनी बारीकियों का ध्यान रखते हुए ये मुद्दे उठाए जा सकते हैं:

क्या बैंक ने ब्याज की गणना (Interest Calculation) RBI के दिशा-निर्देशों के अनुसार की है?

क्या बैंक ने लोन एग्रीमेंट की शर्तों का उल्लंघन किया है?

क्या आपकी आय या संपत्ति के आधार पर भुगतान के लिए अधिक समय या विकल्प की मांग की जा सकती है?

4. 'काउंटर-क्लेम' (Counter-Claim) का अधिकार समझें

यदि बैंक का आप पर बकाया है, लेकिन बैंक ने भी सेवा में कमी (Service Deficiency) की है या आपके द्वारा दी गई सिक्योरिटी को गलत तरीके से मैनेज किया है, तो आप DRT में 'काउंटर-क्लेम' दायर कर अपने अधिकारों की रक्षा कर सकते हैं।

5. 'वन टाइम सेटलमेंट' (OTS) का विकल्प तलाशें

अक्सर बैंक और कर्जदार के बीच विवाद का मुख्य कारण कर्ज न चुका पाना होता है। अदालत में सुनवाई के दौरान आप बैंक के साथ 'वन टाइम सेटलमेंट' (OTS) पर चर्चा कर सकते हैं। कई बार ट्रिब्यूनल भी दोनों पक्षों को आपसी सहमति से मामला सुलझाने का पर्याप्त मौका देता है।

क्या DRT आपकी संपत्ति नीलाम कर सकता है?

अगर केस आपके खिलाफ जाता है और 'रिकवरी सर्टिफिकेट' जारी हो जाता है, तो रिकवरी ऑफिसर आपकी संपत्ति को कुर्क या नीलाम करने की प्रक्रिया शुरू कर सकता है। इसलिए, शुरुआती चरणों में ही ठोस कानूनी बचाव (Legal Defense) बहुत जरूरी है ताकि नौबत नीलामी तक न पहुंचे।

सलाह -

कानून केवल उन लोगों की मदद करता है जो अपने अधिकारों के प्रति जागरूक हैं। DRT नोटिस का मतलब यह नहीं है कि सब कुछ खत्म हो गया है; इसका मतलब है कि अब आपको अपनी बात कानूनी तरीके से ट्रिब्यूनल के सामने मजबूती से रखनी है।

क्या आपको या आपके किसी परिचित को DRT का नोटिस मिला है?

अनावश्यक देरी आपकी संपत्ति को खतरे में डाल सकती है। अपनी संपत्ति और भविष्य को सुरक्षित करने के लिए vakeelSahab.in के माध्यम से आज ही परामर्श लें।

डिस्क्लेमर (Disclaimer):

यह ब्लॉग केवल सामान्य जानकारी और शैक्षिक उद्देश्यों के लिए है। इसे कानूनी सलाह (Legal Advice) न माना जाए। प्रत्येक कानूनी मामला तथ्यों और परिस्थितियों के आधार पर अलग होता है। किसी भी कानूनी कार्रवाई से पहले कृपया एक योग्य अधिवक्ता से अपने विशिष्ट मामले पर परामर्श लें।

लेखक / परामर्शदाता

Amardeep Jaiswal, Advocate High Court of Madhya Pradesh

यदि आप इस विषय पर अधिक जानकारी चाहते हैं या किसी कानूनी समस्या का सामना कर रहे हैं, तो आप नीचे दिए गए Link के माध्यम से संपर्क कर सकते हैं।

Disclaimer: This article is for educational purposes only and should not be considered legal advice.

अस्वीकरण: यह लेख केवल शैक्षिक उद्देश्यों के लिए है और इसे कानूनी सलाह नहीं माना जाना चाहिए। किसी भी कानूनी मामले के लिए कृपया उचित परामर्श लें।